När du ska betala på ditt blancolån gör du, varje månad, en kontoöverföring till ditt servicekonto i Lån & Spar Bank. Ett tips är att skapa en stående överföring från din ordinarie bank till ditt servicekonto.

Hjälpsektion

CHAT CLOSED

Amortering & amorteringskrav

Här har vi samlat viktig och bra information om amortering. Vi förklarar även vad amorteringskrav innebär och hur det fungerar.

Vad är amortering?

Amortering utgör den del av din månadskostnad som går till att betala av den faktiska skulden. När du amorterar minskar därmed både din totala skuld och dina räntekostnader över tid. Beroende på vad som är överenskommet med långivaren, och vilka villkor som gäller för lånet, kan du göra dessa avbetalningar varje månad eller kvartalsvis.

Det finns i huvudsak två olika sätt att amortera på lån. Antingen har du ett annuitetslån eller ett lån med rak amortering. Rak amortering är den vanligaste typen av amorteringsmodell för bolån.

Amorteringskravet

Amorteringskrav är de regler som avgör hur mycket du behöver amortera på ditt bolån varje år. Det går ofta bra att betala mer på ditt lån än vad kravet säger, men du kan inte betala mindre.

Krav på amortering infördes 1 juni 2016 och skärptes ytterligare den 1 mars 2018. Den 1 april 2026 förändrades reglerna på nytt, och det tidigare skärpta inkomstbaserade amorteringskravet togs bort helt. Förändringen innebär därmed att amorteringskravet ser olika ut beroende på om bolånet är beviljat innan eller efter 1 april 2026.

Det är Finansinspektionen som bestämmer vilka regler som gäller för amorteringskravet, och det är dessa regler som kreditgivaren behöver förhålla sig till i samband med krav på amortering för bolån. Syftet med amorteringskravet är att minska hushållens skuldsättning över tid.

Regler för bolån beviljade före 1 april 2026

Kravet bestäms utifrån din belåningsgrad (lånets storlek i relation till bostadens värde) och skuldkvot (lånets storlek i relation till din inkomst). Om du har ett bolån som överstiger 50 procent av bostadens värde måste du enligt lag amortera. Ju större ditt lån är i förhållande till bostadens värde och din inkomst, desto mer behöver du amortera på ditt bolån.

Regler för bolån beviljade från och med 1 april 2026

Bolån och låneansökningar beviljade 1 april eller senare omfattas inte av det skärpta inkomstbaserade amorteringskravet. Därmed påverkar din så kallade skuldkvot (lånets storlek i förhållande till din inkomst) inte amorteringen. Krav på amortering bestäms endast utifrån din belåningsgrad, vilket innebär att du enligt lag måste amortera på bolån som överstiger 50 % av bostadens värde.

Bra att veta

Det är alltid bra att amortera på ditt bolån oavsett om det finns ett krav eller inte. Genom att amortera minskar du storleken på lånet, men du sänker även dina räntekostnader eftersom dessa baseras på hur stort ditt lån är.

Så fungerar amorteringskravet

Beroende på när bolånet beviljades gäller olika regler för och krav på amortering. Den stora skillnaden är att lån beviljade innan 1 april 2026 omfattas av ett skärpt amorteringskrav som innebär lagkrav på ytterligare amortering.

Bolån före 1 april 2026

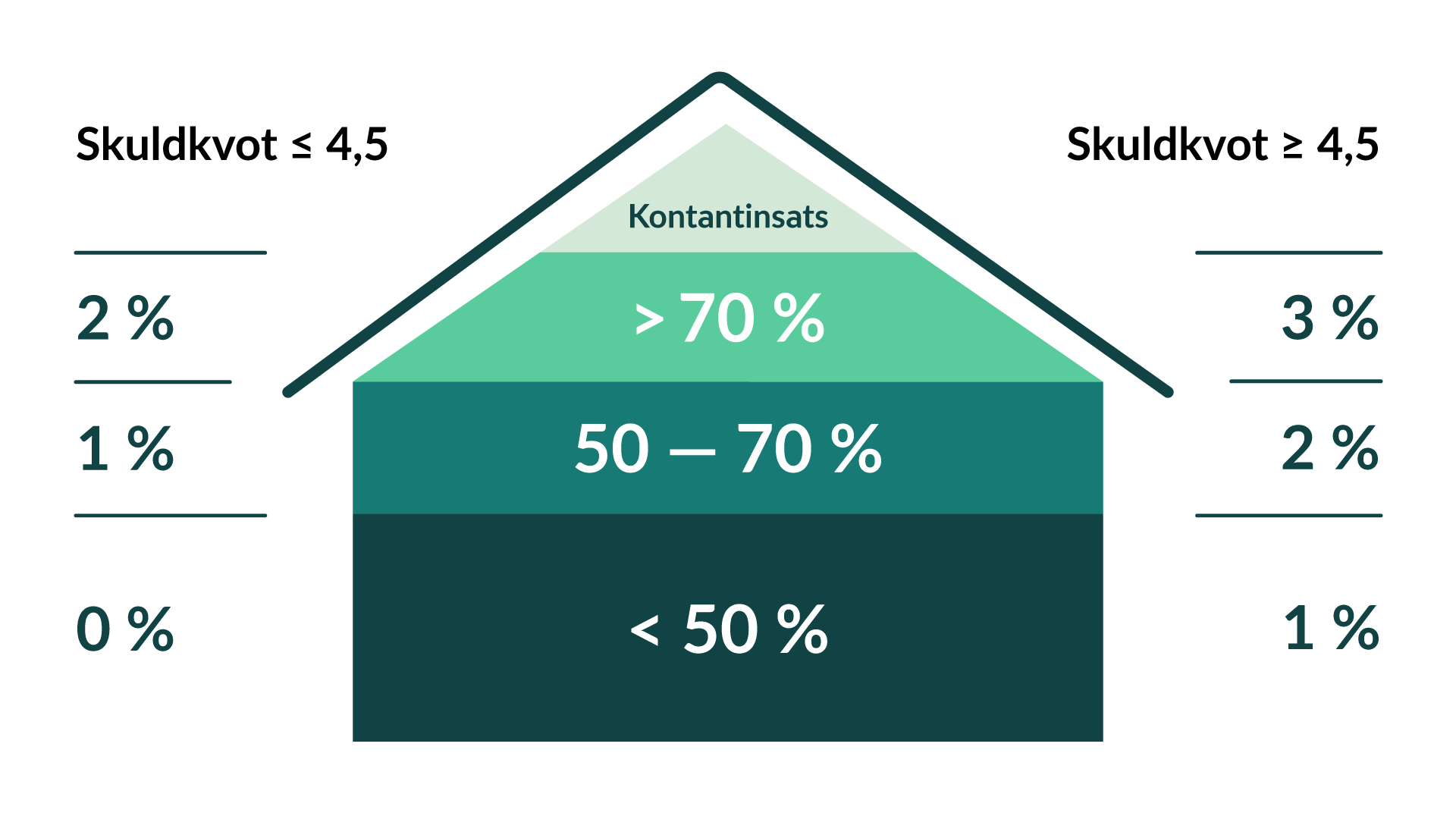

För bolån beviljade före 1 april 2026 gäller följande. Kravet på amortering fastställs utifrån två olika parametrar; belåningsgrad och skuldkvot.

Hur påverkar belåningsgraden amorteringskravet?

Belåningsgraden är förhållandet mellan ditt bolån och marknadsvärdet på din bostad. Din belåningsgrad är en av två faktorer som påverkar amorteringskravet.

Om din belåningsgrad är över 70 % måste du amortera minst 2 % av bolånet per år. Ligger belåningsgraden mellan 50 % och 70 % behöver du amortera minst 1 % av bolånets storlek årligen.

Vid en belåningsgrad under 50 % finns däremot inget lagstadgat krav på att amortera, men kreditgivaren kan ändå kräva att du ska amortera en viss summa på ditt bolån årligen.

Belåningsgrad och amorteringskrav

- Belåningsgrad över 70 % = krav att amortera minst 2 % av lånebeloppet årligen

- Belåningsgrad mellan 50 % och 70 % = krav att amortera minst 1 % av lånebeloppet årligen

- Belåningsgrad under 50 % = inget lagstadgat krav på amortering.

Hur påverkar skuldkvoten amorteringskravet?

Skuldkvoten är den andra faktorn som påverkar amorteringskravet, och därigenom avgör hur mycket du kan behöva betala av på ditt bolån varje år. Det är förhållandet mellan ditt bolån och din årsinkomst före skatt som utgör din skuldkvot.

Om ditt totala lånebelopp för bolånet är större än 4,5 gånger din årsinkomst (före skatt) måste du amortera ytterligare 1 % per år utöver det amorteringsbelopp som din belåningsgrad kräver. Skulle skuldkvoten understiga 4,5 gånger årsinkomsten finns som regel inget krav på ytterligare amortering.

Vid två, eller fler, låntagare är det er sammanlagda inkomst före skatt som räknas.

Skuldkvot och amorteringskrav

- Skuldkvot över 4,5 gånger din årsinkomst = krav på att amortera ytterligare 1 % utöver vad som krävs baserat på belåningsgrad

- Skuldkvot under 4,5 gånger din årsinkomst = inget krav på ytterligare amortering utöver vad som krävs baserat på belåningsgrad.

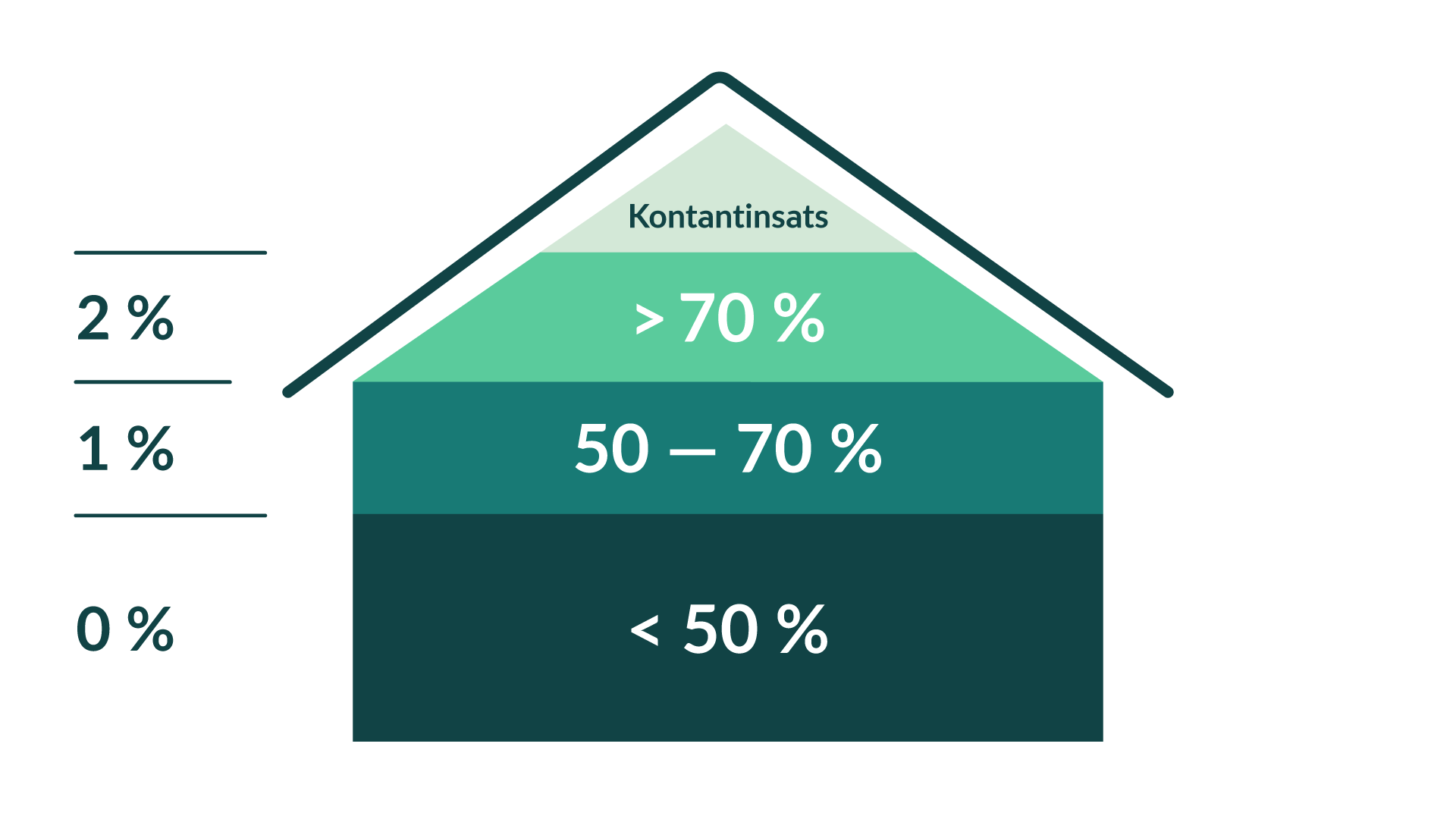

Bolån från och med 1 april 2026

För bolån beviljade från och med 1 april 2026 gäller följande. Kravet på amortering fastställs utifrån en parameter; belåningsgrad.

Det ursprungliga amorteringskravet baserat på belåningsgrad kvarstår och förändras inte. Det innebär att du som har bolån motsvarande 50 % upp till 70 % av bostadens värde måste amortera minst 1 % per år. Om din belåningsgrad däremot överstiger 70 % av bostadens värde behöver du amortera minst 2 % per år.

Räkneexempel - amortering bolån beviljade före 1 april 2026

Mikael och Marias bostad är värd 5 500 000 kronor och de har ett bolån på totalt 3 600 000 kronor. De tjänar tillsammans 750 000 kronor före skatt per år. De ska därför amortera 2 % per år:

- Deras belåningsgrad (storlek på bolånet i förhållande till bostadens värde) är 65 % (3 600 000/5 500 000) vilket innebär en amortering på 1 %

- Deras skuldkvot är 4,8 (3 600 000/750 000), och överstiger därmed gränsvärdet på 4,5 vilket innebär ett krav på ytterligare amortering om 1 %

- Med hänsyn till både belåningsgrad och skuldkvot behöver Mikael och Maria amortera minst 2 % av 3 600 000 (totalt lånebelopp) per år.

Räkneexempel – amortering bolån beviljade från och med 1 april 2026

Mikael och Marias bostad är värd 5 500 000 kronor. Beroende på hur stor deras belåningsgrad är (storlek på bolånet i förhållande till bostadens värde) kommer kravet på amortering att påverkas. Nedan följer tre exempel.

- Lånesituation 1: Mikael och Maria har bolån på 2 500 000 kronor. Det motsvarar en belåningsgrad på cirka 45 % (2 500 000/5 500 000 = 45,45 %). Eftersom belåningsgraden är mindre än 50 % finns inget lagkrav på amortering.

- Lånesituation 2: Mikael och Marias bolån är 3 500 000 kr. Belåningsgraden är cirka 64 % (3 500 000/5 500 000 = 63,63%). Det innebär ett amorteringskrav på minst 1 %.

- Lånesituation 3: Bolånet som Mikael och Maria har är 4 500 000 kronor. Deras belåningsgrad blir då cirka 82 % (4 500 000/5 500 000 = 81,81 %), vilket betyder ett krav på att amortera minst 2 %.

Olika typer av amortering

Det finns två olika modeller för hur amortering på lån kan gå till. Antingen har du ett lån med rak amortering, eller ett så kallat annuitetslån. Vilken form av amortering du har beror på vilken amorteringsmodell som långivaren använder och kan erbjuda dig som kund.

Annuitetslån

Om du har ett annuitetslån innebär det att det totala beloppet du betalar vid varje betalningstillfälle är samma under hela lånets löptid. Därmed vet du alltid hur mycket du ska betala vid varje betalningstillfälle, vilket kan underlätta budgetering för framtida kostnader.

När du har ett annuitetslån gör du vanligen din låneinbetalning en gång i månaden, men det finns långivare som erbjuder betalning kvartalsvis (var tredje månad). Beloppet du betalar består av både ränta och amortering. Förhållandet mellan hur stor del av kostnaden som avser ränta respektive hur stor del som är avbetalning på lånet (amortering) varierar under lånets löptid. I början av låneperioden betalar du en högre andel ränta. Efterhand som dina inbetalningar löper på minskar din skuld och därmed även dina räntekostnader för lånet. Successivt blir den del av det fasta belopp du betalar som avser amortering större.

Rak amortering

Om du har ett lån med rak amortering innebär det att du betalar en fast summa i amortering varje månad, eller kvartalsvis beroende på hur ofta du ska göra dina låneinbetalningar. Då vet du alltid hur stor del av din inbetalning som faktiskt går till att betala av skulden. Precis som i fallet med andra typer lån och krediter betalar du även en kostnad i form av ränta. Räntan beräknas i förhållande till hur stor din totala skuld är och minskar efterhand som du amorterar ner ditt lån.

Rak amortering ger högre månadskostnad i början av låneperioden som successivt minskar när dina räntekostnader blir lägre. Det som kännetecknar lån med rak amortering är att det totala lånebeloppet att betala varierar från månad till månad, eller från kvartal till kvartal, och minskar i takt med tiden.

Den amorteringsmodell som är vanligast förekommande vid bolån är rak amortering. När det kommer till lån utan säkerhet, eller blancolån som det också kallas, är det en större variation mellan vilken amorteringsmodell som används. För att göra ett medvetet val när det kommer till hur du amorterar och betalar av ditt lån är det viktigt att kontrollera villkor för lånet samt stämma av med långivaren vad som gäller.

Kan min amortering påverkas vid omvärdering av bostaden?

Det kan finnas möjlighet att påverka nuvarande amortering om den belånade bostaden omvärderas. Om värdet på din bostad har ökat kan du vid en omvärdering eventuellt sänka din belåningsgrad.

En lägre belåningsgrad kan vara grund för att ditt amorteringskrav kan sänkas. Det är dock viktigt att tänka på att amorteringskravet påverkas av fler faktorer och att långivaren gör en individuell bedömning av just din situation. Därmed innebär ett högre värde på din bostad inte nödvändigtvis att du kan påverka din amorteringsgrad.

Undantag från amorteringskravet

Amorteringsfrihet

Det kan göras undantag från kravet att amortera på bolån, men för att banken ska göra undantag och bevilja amorteringsfrihet krävs särskilda skäl som exempelvis en väsentligt försämrad ekonomisk situation med anledning av arbetslöshet eller sjukdom. Undantag kan även göras när du köper nyproduktion, en jordbruksfastighet eller bygger ett helt nytt hus.

Tänk på att det inte finns några garantier för att du blir beviljad amorteringsfrihet. Kreditgivaren gör en individuell bedömning och ser till hur just din, och ditt eventuella hushålls, situation ser ut när ett sådant beslut ska fattas.

Amorteringslättnad

Amorteringslättnad påminner om amorteringsfrihet. Till skillnad från amorteringsfrihet, att du får möjlighet att helt pausa amorteringen på bolånet, kan amorteringslättnad innebär en tillfällig minskning av din amortering. Precis som i fallet med amorteringsfrihet krävs det att du har särskilda skäl och är i stort behov av att få amortera mindre under en begränsad period.

Även om du har särskilda skäl som skulle kunna motivera en lättnad från kravet innebär det inte att kreditgivaren faktiskt beviljar amorteringslättnad. Det är alltid upp till bolånegivaren att bedöma om dina särskilda skäl är tillräckliga och om dessa innebär en så pass väsentligt försämrad ekonomi som krävs för att få dispens.

Vad är amorteringsunderlag?

När du flyttar ett bolån behöver den bank, eller långivare, du ska flytta lånet till ett så kallat amorteringsunderlag. Det är ett underlag som bland annat visar hur stort ditt nuvarande lån är och hur mycket du amorterar. Du kontaktar din nuvarande långivare för få detta underlag.

I Ekonomiskolan kan du läsa mer om amorteringsunderlag, varför det behövs och vilka krav som finns på innehållet i detta viktiga dokument.

Fördelar med att amortera

Minskad skuld

När du amorterar på ditt bolån minskar du din totala skuld över tid. Med en lägre skuld blir du mindre känslig för prissvängningar på bostadsmarknaden.

Lägre räntekostnader

Minskad låneskuld genom amortering innebär lägre räntekostnader, vilket betyder att du betalar mindre ränta på ditt lån totalt sett.

Ökad kreditvärdighet

Genom att amortera regelbundet på ditt bolån visar du att du är en ansvarsfull låntagare, vilket kan ha en positiv effekt på din kreditvärdighet.

Vanliga frågor & svar

Hur mycket du behöver amortera på ditt bolån baseras på din belåningsgrad. Det innebär att det är förhållandet mellan totalt lånebelopp och värdet på din bostad som i grunden styr din amortering.

Din nuvarande amortering kan påverkas när du höjer ditt bolån. Beroende på hur stort det nya och utökade lånebeloppet blir i förhållande till värdet på bostaden kan du behöva amortera mer. Läs mer om amortering här.

Nej. Du behöver inte byta bank när du flyttar ditt bolån till oss. Det går därmed bra att behålla andra konto och tjänster som exempelvis betalkort, lönekonto, sparande, ISK-konto och liknande i en annan bank. Det är helt upp till dig hur du vill hantera och fördela dina banktjänster.

När din bolåneränta ska bestämmas utgår vi alltid från aktuell listräntan för den räntebindningstid du väljer. Därefter får du en ränterabatt som dras av från listräntan.

Bra att veta

Den slutliga och definitiva räntan sätts först den dag då lånet betalas ut. Det innebär att räntan kan bli både lägre och högre om det skett några ränteändringar för den bindningstid du valt.