När du ska betala på ditt blancolån gör du, varje månad, en kontoöverföring till ditt servicekonto i Lån & Spar Bank. Ett tips är att skapa en stående överföring från din ordinarie bank till ditt servicekonto.

Hjälpsektion

CHAT CLOSED

Tre tips för att få kontroll över pensionssparandet

Med handen på hjärtat, får du ångest över det orangea kuvertet? Eller har översyn av pensionen stått på din att göra-lista lite väl länge utan att du kommit till skott? Vi vet att det är lätt hänt att ducka när diskussionen om pensionssparande kommer på tal, men faktum är att det är enklare att påverka sin framtida ekonomi än många tror.

Både när du börjar och hur du väljer att pensionsspara har stor inverkan på hur din pensionstid kommer att se ut. Följ våra tre snabba tips för att ta makten över ditt sparande – vi lovar att det är väl investerad tid för ditt framtida jag.

1. Börja med en pensionsöversikt

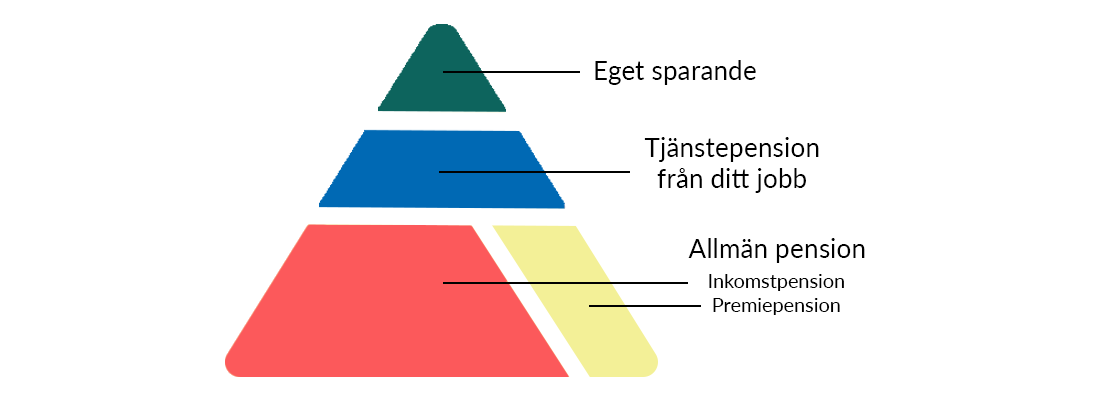

Skaffa dig en helhetsbild över hur din inkomst som pensionär ser ut att bli. På minpension.se kan du fylla i uppgifter för att se summan av alla pensionens tre delar sammanräknat, det vill säga den allmänna pensionen, tjänstepensionen och ditt privata pensionssparande. Och du, tänk på att det är bra att fortsätta titta in med jämna mellanrum.

2. Påverka den allmänna pensionen och tjänstepensionen

När du fått en bild av hur ditt sparande ser ut i nuläget är det dags att se över vad du kan göra för att optimera din pension.

Allmän pension: Inkomstpension och premiepension

Vi börjar med den allmänna pensionen som kommer från staten och består av inkomstpension och premiepension. Inkomstpensionen baseras precis som det låter på din inkomst. Det innebär att den styrs av hur länge du jobbat, hur mycket du jobbat och vilken lön du haft. Vad du bör ha i åtanke är att avbrott från arbete, förtidspension och deltidstjänster kommer att göra din pensionsinkomst lägre. Väljer du däremot att fortsätta jobba något eller några år efter den allmänna pensionsåldern kan du höja din pension.

Vad gäller premiepensionen, PPM, har du möjlighet att välja bland olika fonder. Om du inte gör något val placeras pengarna i AP7 Såfa, en global fondportfölj som anpassar risknivån utifrån din ålder.

Tjänstepension: Påverkande faktorer och arbetsgivaransvar

Tjänstepensionen betalas av arbetsgivaren om det ingår i ditt avtal. Det viktigaste du kan göra är att säkerställa att arbetsgivaren faktiskt betalar tjänstepension vid varje eventuellt jobbyte. Utöver det är det bra att känna till vad som påverkar summan av din tjänstepension, vilket är följande:

- Tiden du jobbat.

- Vad du har för lön.

- Hur din tjänstepension är placerad tillsammans med värdeutvecklingen på ditt sparande.

- Vilka avgifter du betalar.

Valmöjligheter för tjänstepensionsplacering

Beroende på ditt tjänstepensionsavtal kan du välja hur vissa delar av din tjänstepension ska placeras. Det ena alternativet är att placera pengar i en traditionell försäkring och låta försäkringsbolaget sköta placeringarna. Det andra alternativet är en så kallad fondförsäkring där du själv kan göra aktiva val. Eftersom fondförsäkringar oftast består av en högre procent aktier än traditionella försäkringar innebär denna typ av sparform högre risk, men kan därmed också ge högre avkastning.

3. Optimera ditt privata pensionssparande

För att säkerställa en bra pensionsinkomst bör du sist men inte minst ha ett eget pensionssparande. Kom ihåg att börja spara i tid, sätta undan pengar regelbundet och placera där du får någon form av avkastning. Hur mycket pengar du ska placera och hur hög risk du ska ta beror på din ålder, livssituation, om du har tjänstepension eller ej och vad din ekonomi tillåter. Här är några vägledande råd:

- Våga ta högre risker när du är ung för att få möjlighet till långsiktigt högre avkastning. När du närmar dig pensionen kan det däremot lämpa sig att minska risknivån.

- Ditt risktagande bör hänga ihop med hur aktiv du själv vill vara. Ju högre risker du tar desto viktigare är det att du håller dig uppdaterad kring utvecklingen.

- Oavsett ålder, sprid dina risker i olika sparalternativ.

- Tänk på att amortering av lån också är ett sätt att få mer pengar över som pensionär!

Har du fortfarande ett virrvarr av frågor i huvudet? Lugn, här kan du läsa mer om hur du hittar en sparform som passar just dig.